- 两起失败案例为中国赴俄投资企业带来的启示和教训

- 2016-12-8 19:58:24 字数:4759 中俄资讯网www.chinaru.info 作者:田文静 张琛 徐越

中俄资讯网推荐阅读。本文由专业律师:田文静、张琛、徐越 撰稿

国家统计局数据显示,中国2015 年对俄罗斯直接投资流量29.61 亿美元,同比增长367.3%。截至2015年末,中国在俄直接投资存量为140.20亿美元,位列所有64个“一带一路”国家第二位。在国家推进“一带一路”建设工作领导小组办公室指导编撰的《“一带一路”大数据报告(2016)》中,俄罗斯更是在国别合作度指数综合评比中位列所有“一带一路”国家第一位。凭借其广阔的国内市场、稳定的政治环境、完善的基础设施网络以及对中国投资的积极态度,俄罗斯在吸引中国投资方面优势明显且潜力巨大。

对俄投资实践中,出于优化税收结构、便利资金融通、完善退出机制等因素的考虑,中国投资者往往会选择在第三国(或地区)设立平台公司,并通过平台公司进入俄罗斯市场。 但同样值得注意的是,近年来备受关注的尤科斯系列案件以及世能诉老挝案下的“管辖权争议”也应当引起中国投资者足够的重视和思考,以便在搭建投资结构、选择投资路径方面做出合理安排。中俄资讯网推荐阅读。

尤科斯系列案件由尤科斯环球公司(Yukos Universal Limited)诉俄罗斯案、罗斯投资(RosInvestCo UK Ltd.)诉俄罗斯案以及卡萨公司(Quasar de Valores SICAV S.A)诉俄罗斯案等多个案件组成。虽然多数仲裁庭在案件最初阶段做出了有利投资者的裁决,但其进程却在2016年发生了反转,瑞典上诉法院和海牙地区法院先后以“仲裁庭缺少管辖权”为由撤销了斯德哥尔摩国际商会仲裁院(“SCC”)就卡萨公司诉俄罗斯案做出的裁决和海牙常设仲裁法院(“PCA”)就尤科斯环球公司诉俄罗斯案做出的裁决。

另外一起发生反转的案件是世能诉老挝案,新加坡上诉法院于2016年推翻了新加坡高等法院于2015年做出的无管辖权的判决,肯定了PCA基于中国签订BITs同样适用于澳门特别行政区而行使的管辖权。中俄资讯网推荐阅读。

以下,结合尤科斯系列案件和世能诉老挝案最新发展,以及中国和俄罗斯间BIT的约定,我们将从优化潜在投资争议解决方式的角度(本文不讨论税收筹划、融资渠道、退出等其他因素)讨论设计中国企业赴俄投资结构与路径应考量的因素。

ICSID仲裁是投资路径选择的核心因素

相比于其他国际投资仲裁,国际投资争端解决中心(“ICSID”)仲裁的优势在于:其裁决具有更强的执行力,其结果具有更高的可预见性。在俄罗斯和中国、日本、新加坡、阿联酋等多个国家签订的BITs中,明确约定了投资者可将投资争议提交ICSID仲裁。

在尤科斯环球公司诉俄罗斯案中, PCA裁决被撤销的理由是《能源宪章条约》虽经签署但未经批准(因此该条约并不对俄罗斯产生效力)。而据以提交ICSID仲裁的《关于解决国家和他国国民之间投资争端的华盛顿公约》(“《华盛顿公约》”)也存在类似的问题,俄罗斯虽然签署了《华盛顿公约》,但目前尚未批准该公约。那么,在此情况下,中国投资者是否仍可将争议提交ICSID?

答案是肯定的。中俄BIT规定,如果《华盛顿公约》在BIT缔约国双方均生效,则投资者可依据《华盛顿公约》将争议提交ICSID;如果《华盛顿公约》对BIT缔约国一方未生效,投资者可以选择适用ICSID的《附设机构规则》(Additional Facility Rules)。在俄罗斯和上述其他国家签订的BITs中也存在类似的安排。

相比于依据《华盛顿公约》提交的ICSID仲裁,依据《附设机构规则》提交的ICSID仲裁虽然在执行力层面有所减损,但对比其他国际投资仲裁,其在裁决公信力以及结果可预见性方面仍具有优势。

管辖权争议是国际投资仲裁的核心争议。《附设机构规则》虽然原则上排除了《华盛顿公约》其他条款的适用,但却明确仍将适用《华盛顿公约》第25条关于ICSID管辖权的规定。适用《华盛顿公约》第25条对投资者而言的意义在于,《华盛顿公约》本身以及ICSID既往裁决对“投资”和“投资者”的界定,也将能够被顺利运用于投资者依据《附设机构规则》向ICSID提起的仲裁。

ICSID倾向于将“投资”和“投资者”的范围做有利于投资者的解释。例如,在西门子(Siemens AG)诉阿根廷案中,仲裁庭裁定无论是直接投资还是间接投资均构成合格的投资;在MNSS诉黑山案中,仲裁庭裁定即便是在投资母国设立的空壳公司也构成合格的投资者;在国家燃气公司(Gas National SDG S.A.)诉阿根廷案中,仲裁庭裁定小股东的利益同样可得到BITs的保护。

无论俄罗斯未来是否会批准《华盛顿公约》,选择约定了ICSID仲裁的BITs对保护投资者利益而言均将更为有利。因此,是否允许ICSID仲裁仍应是中国投资者在规划投资路径过程中应当考虑的核心因素之一。

新加坡和阿联酋可作为平台公司设立地优先选项

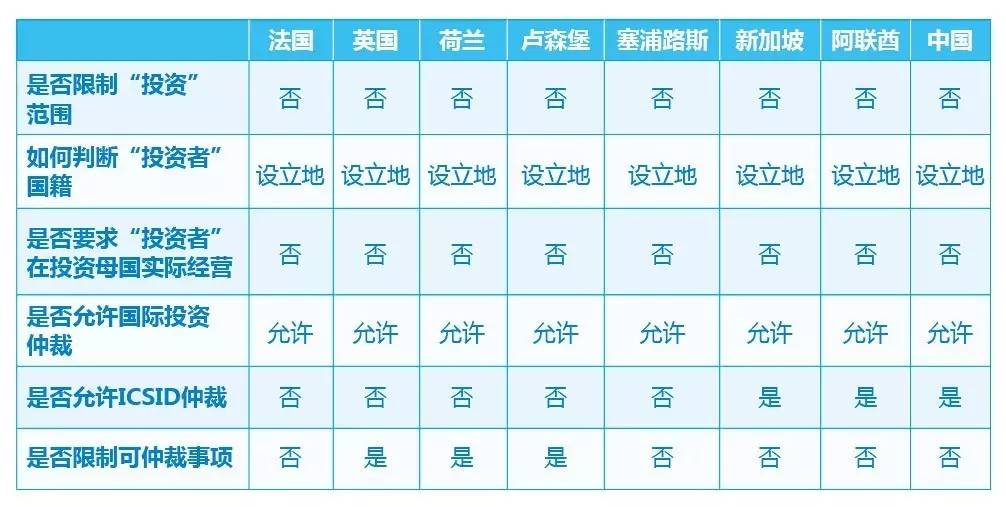

通常而言,除是否允许ICSID仲裁以外,判断BIT是否有利投资者的考量因素还包括:

是否限制“投资”范围

如何判断“非自然人投资者”国籍

是否要求受保护的“非自然人投资者”在投资母国实际经营

是否允许通过国际仲裁解决争议

是否限制可仲裁事项(例如约定仅征收相关的争议可提交仲裁)

基于以上,我们将俄罗斯与中国以及投资者较多选择的平台公司设立国签订的BITs进行了对比:

中俄资讯网资料图

通过对比,俄罗斯和上述国家签订的BITs之间的主要差异在于:(1)是否允许ICSID仲裁,以及(2)是否限制可仲裁事项。仅就BITs的条款而言,俄罗斯和新加坡间BIT、俄罗斯和阿联酋间BIT以及中俄BIT对投资者权益的保护是最为有利的。因此,中国投资者可优先考虑新加坡和阿联酋作为赴俄投资平台公司设立地,并在综合考虑其他因素的基础上,合理安排投资路径。谨慎借道香港对俄投资由于内地和香港密切的政治经济联系,中国投资者时常会选择香港作为其对外投资的中转站。在世能诉老挝案中,新加坡上诉法院的判决从正面肯定了中国签订的BITs对澳门特别行政区的适用。而在更早期的谢叶深诉秘鲁案中,仲裁庭裁决香港居民受中国签订的BITs保护。中俄资讯网推荐阅读。

在国际投资仲裁领域,事实上存在“遵循先例”的裁判原则,即世能诉老挝案和谢业深诉秘鲁案将未来很可能被其他仲裁庭援引,作为类似案件裁决的依据,这对于借道香港进行对外投资的中国投资者而言将在更大程度上是利好消息。

然而,涉及到中国和俄罗斯于2006年签订的BIT(“中俄BIT”),情况则有所不同。中俄BIT议定书第1条明确约定:“除非缔约双方另行商定,本协定不适用于中华人民共和国香港特别行政区和中华人民共和国澳门特别行政区。”虽然国际投资仲裁领域的先例能够影响后续类似案件的仲裁结果,但无论是在世能诉老挝案、还是谢业深诉秘案、亦或是其他国际投资仲裁案中,相比于“遵循先例”的规则,仲裁庭更优先适用的却是《维也纳条约法公约》第31条(1)款[1]确定的、对BITs进行“文义解释”的规则。

鉴于中俄BITs本身清晰明确地排除了对香港和澳门的适用,实践中,在香港设立的平台公司可能很难就此点取得突破。截至目前,香港和英国、日本、韩国等18个国家签订有单独的BITs,但是上述国家并不包括俄罗斯,也就是说,在香港设立的平台公司本身可能难以援引中俄BIT,以使其在俄投资利益得到保护。

预先设计投资结构在国际投资领域,仲裁庭通常倾向于承认“条约选购”的效力,即允许投资者通过设立平台公司、搭建投资结构,从而选择对其更为有利的BIT。

在尤科斯环球公司诉俄罗斯案中,PCA并未基于尤科斯环球公司是一家俄罗斯国民控制的壳公司而拒绝行使管辖权。在世能诉老挝案中,除世能公司依据中国和老挝间BIT在PCA提起仲裁外,世能公司的母公司也成功依据老挝和荷兰间BIT在ICSID提起仲裁,从而使其投资利益得到双层保护。

但是,仲裁庭对“条约选购”的开明态度也存在例外。在美孚公司(Mobil Corporation)诉委内瑞拉案中,美孚公司在投资争议发生以后将其在委内瑞拉境内的投资利益转让给其在荷兰境内新设的公司,并进一步基于荷兰和委内瑞拉间BIT向ICSID提起仲裁。ICSID仲裁庭基于争端发生以后进行的“条约选购”构成投资者的“权利滥用”而驳回了投资者的仲裁申请。同样,在菲尼克斯公司(Phoenix Action Ltd.)诉捷克、班罗公司(Banro American Resources Inc.)诉刚果等案件中,仲裁庭也基于类似理由否定了事后进行“条约选购”的效力。

从国际投资仲裁既往裁决来看,投资者事后搭建投资结构以图“条约选购”的行为很可能无法得到仲裁庭的支持。投资结构的搭建宜早不宜迟,中国投资者应当吸取教训,结合专业律师的意见在投资初始阶段便预先规划。中俄资讯网推荐阅读。

结语

在俄罗斯仲裁法下,存在包括公司治理、私有化以及公共采购合同纠纷在内的诸多不可通过商业仲裁解决的事项,而建立在俄罗斯国际法义务之上的国际投资仲裁却不受此限,因而,BITs及其相关国际投资仲裁的“安全阀”作用更加显现。

据统计,在ICSID于2015年裁决的案件中,36%的案件因缺少管辖权而被驳回,而在剩余的案件中,72%的案件取得了有利投资者一方的裁决[2]。管辖权争议在国际投资仲裁领域的核心地位可见一斑,而投资路径选择的重要性也应当引起中国投资者的足够重视。

在“一带一路”的国家战略背景下,包括俄罗斯在内的海外市场既充满机遇,也蕴含挑战。如何掌握和灵活运用国际投资领域的游戏规则,对于每位中国投资者而言都是扬帆海外前的必修课程。中国投资者在积极开拓俄罗斯市场的同时,也需要总结发达国家海外投资的经验和教训,在项目初期合理规划投资路径和安排投资结构,以更好地实现投资效益,并保护自身的投资利益。

注:

1 《维也纳条约法公约》第31条(1)款:“条约应依其用语按其上下文并参照条约之目的及宗旨所具有之通常意义,善意解释之。”

2 《ICSID年度报告(2015)》(ICSID 2015 Annual Report),30页。

- >> 点击进入新闻中心 体验更多精彩 >>

-

—— 浏 览 今 日 更 多 新 闻 ————

[华社关注]

俄罗斯食品文化节将于5月17日至21日在中国哈尔滨举行

(04-04)[中俄经贸]

俄罗斯物流专家:中俄仍是2025年初货物运输的关键方向

(04-04)[中俄经贸]

〓能源进口新渠道:哈炼厂直签各品类油品已有效解决贸

(04-04)[中俄特稿]

北极在移动:新的亚洲参与者!——中俄资讯网莫斯科编

(04-02)[华社关注]

“中俄文化的共鸣”项目正式启动将在中俄两地举办一系

(04-02)[华社关注]

俄罗斯批准关于扩大与中国优惠签证制度便利公民往来的

(04-02)[中俄关系]

普京总统请王毅外长转达对习近平主席的问候将为其5月

(04-02)[中俄商情]

俄报告:中国汽车将在中低端市场占据主导地位

(04-02)[华社关注]

国航开通北京-符拉迪沃斯托克往返航线计划每周一周四

(04-01)[华社关注]

哈尔滨—叶卡捷琳堡直飞航线正式恢复运行每周一四飞行

(04-01)[中俄关系]

王毅:当前的中俄关系有三大特质

(04-01)[时政要闻]

美拟对俄石油买家征收“二级关税”中国外交部:中俄合

(03-31)[中俄经贸]

莫斯科企业正在增加对华工业品出口

(03-31)[中俄商情]

新落实铯/铷/汞等稀有贵金属“国内现货供应”!买卖双

(03-31)[中俄经贸]

ESPO、喷气燃油等免开证进口俄各品类能源CIF炼厂直供

(03-31)[中俄经贸]

中俄之间开辟了一条新的鹿角供应渠道

(03-31)[中俄经贸]

调查:俄液化烃气对华出口量增长39%

(03-31)[中俄商情]

专家:2025年俄罗斯对中国摩托车的需求或将增加15-17%

(03-31)[中俄经贸]

俄斯维尔德洛夫斯克州2025年3月向中国出口340吨冰棍棒

(03-31)[政策动态]

俄罗斯工业贸易部计划对中国多款汽车征收奢侈税

(03-31)